JAL普通カード(VISA・MasterCard)

- 年会費2160円、初年度無料

- マイルがどんどん貯まる

- 死亡後遺障害の保険付き

JAL普通カードは、年会費2,160円かつ初年度無料のマイルがどんどん貯まるカードです。

ただし、JALと名前がついている通り、JALだけのカードです。ANAのマイルはこのクレジットカードでは貯まりませんので、注意してください。

そして、マイルと連動しているので発行には4週間程度かかりますのでそちらも注意です。

フライトをすればするほど、JALのマイルが貯まります。JALはおもてなしが非常に優れているので、快適な空間をより楽しむことができるようになります。

年間に1000マイル以上絶対貯まる

![]() JAL普通カードは、年間1000マイル以上が確実に貯まります。なぜなら、入会搭乗ボーナスで1000マイル、毎年のフライトボーナスで1000マイルが絶対にもらえるからです。

JAL普通カードは、年間1000マイル以上が確実に貯まります。なぜなら、入会搭乗ボーナスで1000マイル、毎年のフライトボーナスで1000マイルが絶対にもらえるからです。

搭乗せずにもらうことはできないのですが、それでもJALでの旅や出張が多い方におすすめです。

1000マイルというと、東京大阪間を往復した程度の距離感です。それが、毎年カードを継続するだけで自動的に入ってきます。

1000マイル分だけ、無料航空券によるフライト体験に近づくということです。これは魅力的な特典ですね。JALのマイルを集めている方には特におすすめのカードです。

なんとショッピングでもマイルが貯まる

JALのマイルが貯まるのはそれだけではありません。ショッピングや通常のクレジットカード決済でも、マイルが貯まるのです。

レートは200円の利用で1マイルです。還元率は0.5%となります。それほど高いわけではありませんが、低すぎる還元率でもありません。

実はこれには裏技があって、マイルをより貯める方法があります。それが「JALカードショッピングマイルプレミアム」に加入することで、マイルが倍になります。

つまり100円で1マイル貯まるのです。これなら還元率はなんと1%。

ただし、このJALカードショッピングマイルプレミアムは3,240円かかります。年間の会費にプラスして、会員になることでこの還元率となります。

プラス0.5%されるということで、年間65万円以上の買い物をされる場合であれば、こちらのプランに入ったほうがお得になります。

ちなみに、家族会員カードを持った場合、本会員が3,240円払ってこのJALカードショッピングマイルプレミアムに加入すると、この1.0%のボーナスが家族会員にも適用になります。

非常にお得なので、ぜひ家族で持ってみてください。

何でも貯まる、生活で貯まる

JAL普通カードで貯まるのはJALのフライトだけではありません。日常生活の決済で十分貯まっていきます。

JAL普通カードで貯まるのはJALのフライトだけではありません。日常生活の決済で十分貯まっていきます。

プレミアムに加入すれば1%還元なので、ガソリン代、日用品、食費、レストランの支払い、お食事会、ゴルフや温泉などのレジャーで。

そして航空券やホテルの支払いによって、JAL普通カードをどんどん切っていけば、その分だけポイントが貯まるのです。

還元率が非常に良いので、メインカードに使われることをおすすめします。

有料カードはとくに、メインにすることでどんどんポテンシャルを発揮するので、200円1マイルが貯まるカードは非常におすすめです。

たとえば、衣料品、ドラッグストア、スーパー、コンビニ、書籍などの日常生活で貯めた場合に、81000円分決済するとそれだけで405マイルも貯まるのです。

東京大阪間のマイルが12000マイルでもらえますので、3年貯めれば無料フライトがもらえます!しかも往復なのでおすすめです。

ポイントにもできる

JALで貯めたマイルですが、実はポイントにも交換できます。

日頃からビジネスフライトが多い場合、あまり無料で航空券をもらっても、もう旅は十分なのでほしくない、ということもあると思います。そんなとき、DCハッピープレゼントに交換できるのです。

プレゼント交換って選ぶ楽しみがあってワクワクしますよね。JALだけでなく、景品に交換できるので、無駄になりません。

また、ポイントで良いものがないなというのであれば、JALのアップグレードも可能です。座席をビジネスにすることができますので、ぜひワンランク上の上質な体験を味わってみてください。

保険がついているベストなカード

通常、海外旅行や国内旅行の傷害保険は、年会費1万円クラスの支払いが必要になるケースがほとんどです。

しかしこのJAL普通カードは、2160円の年会費で海外旅行と国内旅行の傷害保険に入れるのです。最高5000万円です。

しかし残念ながら、家族の適用はありません。カード所有者のご本人様だけです。

そして、JAL普通カードは、家族カードが持てるので、その場合はご家族が本人様名義のクレジットカードを使って保険適用となります。

死亡で5000万円。事故や傷病の治療費用が最高150万円。

アメリカになると1000万円クラスの治療費がかかることがありますので、150万では心もとないかもしれませんが、その場合は個別に保険へ入っていったほうが良いと思われます。

ただし、大抵の国なら、この最高150万円までの補償で足りるので、安心して旅行にでかけることができますね。

利用付帯ではなく所持しているだけで付帯してくるので、カード決済を使う必要もありません。

空港関係・フライト関係の割引が豊富

JAL普通カードは空港関係・フライト関係の割引も豊富です。ただマイルが貯まるだけではないのが特徴です。

JAL普通カードは空港関係・フライト関係の割引も豊富です。ただマイルが貯まるだけではないのが特徴です。

機内割引が10%オフであり、お土産やジュエリー等を気軽に購入することができます。

さらに免税店での割引がさらにあるのが嬉しいですね。ホテルニッコーやJALシティの割引や特典もあり、国内・海外旅行のJALパックの割引もあります。

JALビジネスきっぷなら、予約変更は当日でも可能になり、それなのにマイルは全部貯まってロスがないというJAL普通カードならではのお得があります。

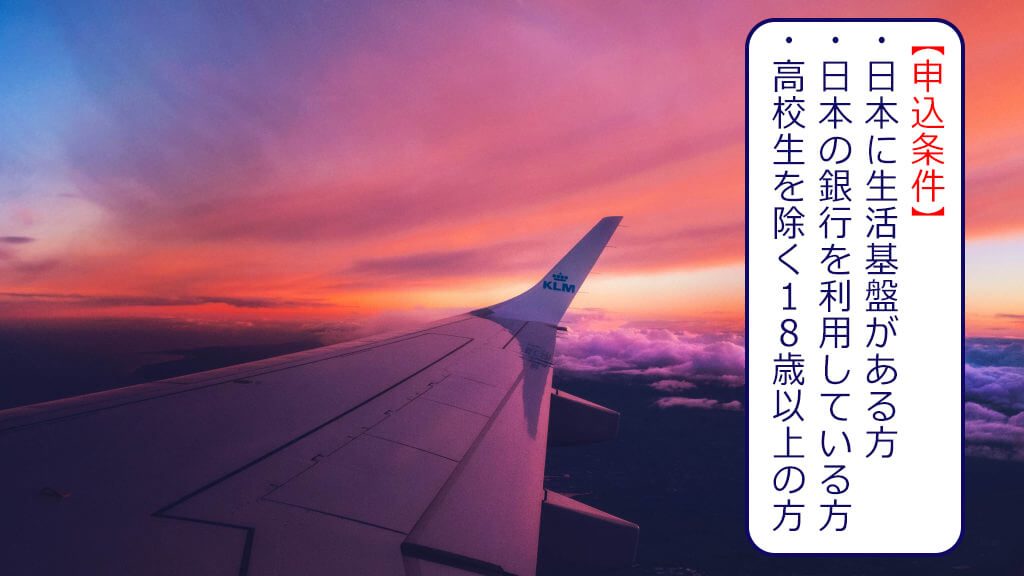

日本に生活基盤がある方前提

JAL普通カードは、日本に生活基盤がある方が前提となります。

海外に居住し、海外生活をベースにした人はJAL普通カードを申し込んでもメリットが少ないばかりか、審査に通らない可能性が高いです。

そして、国内での支払いが可能である人が前提となりますので、日本で生活していて、日本の銀行を日々使い、18歳以上(高校生は不可)となっています。

JALカードにはSuicaもつけることができるのですが、この場合は電話連絡のできる人が条件となります。

家族会員もメリットが大きい

JAL普通カードの家族カードは本会員と生計が同じ人に限ります。配偶者や両親、そして18歳以上のお子さんで高校生以外の人となります。高校生以下はカードを持てません。

JAL普通カードの家族カードは本会員と生計が同じ人に限ります。配偶者や両親、そして18歳以上のお子さんで高校生以外の人となります。高校生以下はカードを持てません。

家族カードは、家族の利用分もJALマイルが貯まりますし、ポイントに交換することもできます。

そしてマイルを合算することもできるので、ご家族みんなでJALマイルを無駄にしないという方法もあります。

ただ、高校生でもJAL普通カードを持つ方法があるのです。それは、留学やホームステイで海外に親を同伴せず滞在する場合に、同意書を両親と本人が出すことで、申し込みが可能となるのです。

ただし、家族カードは本会員の口座からすべて引き落とされます。家族が自分の口座から引き落としてもらいたいと思うのであれば、それは別名義でご自身がクレジットカードを作っていただくことになります。

JAL普通カードは、プレミアムに入るとマイルの還元率が1%にアップします。家族会員も同時にアップグレードされますので、非常にお得です。

プレミアムはぜひ入りましょう。みんなでマイルを貯めて、無料でフライトをして旅しましょう。

基本情報

| 申込資格 | 18歳以上(高校生を除く)の方 | ||

| 利用可能枠 | 10万円〜100万円 | ||

| 審査/発行期間 | 約4週間 | ||

| 年会費 | 本人 | 初年度 | 無料 |

| 2年目以降 | 2,000円+税 | ||

| 家族カード | 初年度 | 無料 | |

| 2年目以降 | 1,000円+税 | ||

| ショッピング | 10万円〜100万円 | ||

| キャッシング | 10万円 | ||

| 締め日/支払日 | 15日締め翌月10日払い | ||

| 支払方法 | 1回払い、2回払い(国内のみ)、ボーナス一括払い(国内のみ)、リボ払い、分割払い | ||

| 金利/手数料 | 分割払い | 12.3%〜15% | |

| リボルビング払い | 15% | ||

| キャッシング | 14.95%〜17.95% | ||

| ポイントサービス | サービス名称 | JALマイレージ | |

| 有効期限 | 36ヶ月 | ||

| ポイント付与 | 200円=1マイル又は、100円=1マイル | ||

| ポイントレート | |||

| 還元率の目安 | 0.5%〜1% | ||

| 空港ラウンジ | 対応状況 | – | |

| プライオリティ・パス | – | ||

| 海外旅行傷害保険 | 付帯条件 | 自動付帯 | |

| 死亡・後遺障害保障 | 最高1,000万円 | ||

| 傷害治療費用 | 30万~1,000万円(保険金額の3%~100%) | ||

| 疾病治療費用 | – | ||

| 賠償責任 | – | ||

| 携行品損害 | – | ||

| [自己負担額] | – | ||

| 救援者費用 | 100万円 | ||

| 家族特約 | – | ||

| 家族特約の対象 | – | ||

| 国内旅行傷害保険 | 付帯条件 | 自動付帯 | |

| 死亡・後遺障害保障 | 最高1,000万円 | ||

| 入院費用(日額) | – | ||

| 通院費用(日額) | – | ||

| 手術費用 | – | ||

| 家族特約 | – | ||

| 家族特約の対象 | – | ||

| ショッピング保険 | 年間保証額 | – | |

| [自己負担額] | – | ||

| 補償期間 | – | ||

| 補償対象 | – | ||