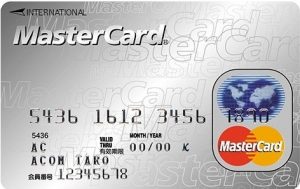

ACマスターカード

- とことん審査が甘い

- 即日発行が可能

- カードローンも可能

ACマスターカードは、おそらくもっとも審査が甘めのカードです。発行元がキャッシング・カードローンのアコムだからです。

アコムは消費者金融で審査も甘くて有名です。よって、最初の1枚やブラックリストから月日が経過して再び持てるようになったブラック喪明けの1枚にもおすすめです。

さらには、即日発行も可能で、クレジットカードが欲しい場合にすぐに手にすることができます。最大枠はなんと300万円。カードローン付きなので、最大800万円まで合計で借りることができます。

審査は相当甘い。理由はアコムだから

ACマスターカードの発行元はアコムです。アコムといえば消費者金融でもおなじみですよね。

アコムは、消費者金融でももっとも審査が甘いとして有名です。なぜなら、通常お金を借りるときにまず銀行を頼ると思うのですが、銀行の審査に落ちた人が消費者金融を頼るケースが多いので、審査を甘くしていかないと顧客を取りこぼすからです。

よって、アコムは信用情報という分割のデータベースがブラックでなければ、誰でも通るとすら言われています。そんなアコムが審査を行っているため、ACマスターカードの審査は非常に甘いとして知られているのです。

ACマスターカード、作ってみませんか。信用情報がホワイトであってキズさえなければ、最初の1枚として持てますよ。

マスターカードブランドで年会費も無料

ACマスターカードは、その名の通りMasterCardブランドです。VISAやJCBではありません。選ぶこともできません。

アコムはカードローン会社ですが、優良な財務体制と組織を持っているため、マスターカードブランドの発行が許されているのです。日本をはじめとして、世界中でマスターカードを使うことができます。

アコムのカードローンを検討している人なら、このACマスターカードは一考の余地があるのではないでしょうか。

世界中で使えて、さらに年会費も無料です。永年の年会費が無料なので、万が一の時ように持っておくだけでも価値があります。

入会後の勧誘電話はきっぱりと断るとかかってこなくなる

アコムのカードなので、作るとアコムから電話がかかってきます。

アコムのカードなので、作るとアコムから電話がかかってきます。

「まだご利用頂いてないようなのですが、お使いいただけないでしょうか?」といった電話です。勧誘の電話で、アコムは作るだけでなく利用額を増やすためにそうした電話をかけてきます。

市外局番からかかってきて、最初はアコムだと名乗らないので安心ですが、それでもアコムからの電話はびっくりしますよね。

しかしたいした用事ではなく、使ってくださいという勧誘電話なので、もしもそうした電話を迷惑と感じるのであれば、「電話は困ります。かけてこないでください」ときっぱりと言えば、法律があるのでそれ以上はかかってこなくなります。

利用明細が郵送されないのでプライバシー保護にも

ACマスターカードだけでなくクレジットカード全般で怖いのが、カードの利用明細の内容が家族に知られてしまって、借り入れや高額の買い物の詳細がわかってしまい、トラブルになることですよね。

プライバシーの問題もありますし、利用明細はできれば家に送ってほしくないという人も多いのではないでしょうか。

そこで、ACマスターカードなら、利用明細は自宅に送られてきません。安心して使っていただくことができます。

明細はWebからの確認のみになりますので、パスワードを知られない限りは自分だけの買い物状況となります。自分だけでしっかりと管理してください。

カードローンも利用可能

せっかくのアコムですから、カードローンも利用できます。つまり現金のキャッシングが可能だということです。

現金のキャッシングは非常に便利で、キャッシュに困ったときに即座に利用できます。アコムなので無謀な取り立てがあるということもなく、安全、安心で合法のキャッシングです。

カードローンの利用額が大きくなってくると、その分だけショッピング枠が小さくなるので気をつけてください。

カードの利用限度額の範囲内で、ショッピング枠でもカードローン枠でも、どちらも使うことができます。使いみちは自由なので、買い物をしてもいいですし、現金を手にして生活費に使っても構いません。

利用用途を問われないので、作りやすい

実はアコムのカードローンを作る時、キャッシングの場合は利用用途を聞かれます。

そこで、「パチンコ」や「他社の借金の返済」や「引っ越し」などの理由を伝えてしまうと、断られることがあるのです。これは、あまり望ましくない借り入れ理由として、拒否されることが多いのです。

引っ越しの場合は、その後行方不明になって連絡がつかなくなるリスクがあるので、カードローン会社には嫌がられます。

しかし、ACマスターカードなら、利用用途を聞かれることはありません。クレジットカードなので、通常の利用に関しては問題ないのです。もちろん、パチンコや他社への返済に使うことはあまり望ましくはないでしょう。

しかし、利用用途としては自由なので、何にでも使っていただくことができます。

むじんくんを使えば即日発行可能!

むじんくんという自動契約機をご存知ですか?アコムといえばむじんくんといわれるぐらい有名な契約マシーンです。

アコムは日本中にむじんくんを設置しており、その場ですぐに契約できるようになっています。ただし、30分程度の時間は必要です。

また、アコムは看板が非常に目立つので、アコムの部屋に入っていくところを見られると、あらぬ誤解を招く可能性はあります。

しかし、少し離れた場所のアコムで契約するとか、人目をそもそも気にしないとかであれば、むじんくんを使って即日でACマスターカードが契約できます。

実際に、その場でカードがATMのむじんくんからでてくるので、受け取ったら即座にカード決済が可能となるのです。即日発行なので、急いでクレジットカードを作りたいときにも最適です。

支払いはリボ払いだけなので注意

ACマスターカードですが少し注意が必要です。

それは、リボ払いという支払い形式しか選択できないという割払いではなく、つねにリボルビング払いとなります。

リボ払いは、毎月一定の額だけが引き落とされるというものです。10万円分購入しても、15000円の引き落としで済むので、毎月の負担が非常に楽になります。

そのかわり、返済は楽なのですが、借入期間が長くなり、支払総額が非常に増えるという欠点があります。毎月同じ額しか支払わないのでついつい買いすぎてしまうという心理的なものもあり、リボ払いで莫大なローンを抱えた人も少なくないのです。

よって、ACマスターカードの利用には注意して下さい。10万円の買い物をしたら翌月の支払いは15000円のみ請求されますが、残りの85000円に加えて15%程度の金利がかかっています。

事前審査は3秒で完了

はじめてACマスターカードを申し込む人のために、3秒診断が用意されています。年齢、年収、他社からの借り入れを入力して「診断開始」ボタンを押せば、簡易診断が可能となるというものです。

これを使えば、いま借りすぎているのか、それともACマスターカードを作ることができる可能性があるのかがわかります。

ただし、実際の審査とは異なりますので注意が必要です。

しかし簡単に分かる上、無料で履歴も残らないのでおすすめです。

クレジットの限度額は最高300万円

クレジットカードの利用限度額は最高300万円。

世界にまたがったMastercardブランドなので、世界中のお店でショッピングが可能となります。Mastercardが利用できる店なら、どこでも大丈夫なのです。クレジットの限度額は、最初こそ30万円程度ですが、使っていうるうちにどんどん上がっていきます。

クレジットカードに加えて、ACマスターカードは、カードローンも使えるとお伝えしました。そう、カードローンも十分利用可能です。現金をキャッシングできるので、何かお金が必要なシーンで大助かりするのです。

そのカードローンと、ショッピングの合計は、800万円が最高額になります。ただし、総量規制というものがあるので、なかなか最高額まで借り入れることができるのはレアケースではないかと思われます。

キャッシングの総量規制とは?

キャッシングには法律があります。それが総量規制というもので、総量規制は貸金業法の法律です。キャッシングは貸金業法で縛られており、その配下にあるのです。

たとえば、年収の1/3以上の借り入れはできないなどの法律です。これが総量規制です。

なぜ総量規制があるのかというと、以前に借り入れをしすぎて、破産したり行方不明になったりした人が多発したからです。国が規制に乗り出し、制限をかけたものです。よって、年収の1/3までしかキャッシングできなくなっています。

これはACマスターカードのキャッシングも同様で、年収を審査の際に申告すると思うのですが、それに対して1/3の制限があります。ただし、年収300万の人は100万円までなので、ずいぶんと大金を借りれるという側面はあります。

ただこれで、800万円分借りようと思ったら、年収は2400万円もの額が必要ですし、さらにそれだけの額を借りようと思ったら、審査も相当厳しくなりますし、何より利用実績が必要となります。

カードローンやクレジットカードの枠を上げるには利用実績が必要

クレジットカード全般の話になりますが、利用実績が必要です。

審査において、年収そのものより、年収が低くとも、たくさんACマスターカードを使用して、利用履歴が上々であること、そしてしっかり返済して、アコム側に利益をもたらす顧客であること、その点が重視されるのです。

利用実績が大事なので、ガンガンACマスターカードを使っている人は、どんどん限度額が高くなります。それはそれで喜ばしいことなので、ぜひご利用ください。

最初の限度額が少なければ、電話で伝えることで限度額が上がる

誰しも最初のクレジットカード限度額は少ないものです。

誰しも最初のクレジットカード限度額は少ないものです。

たとえば、ACマスターカードの場合、30万円程度であることがほとんどです。しかし、30万円というのは、高額品を買うには心もとない限度額です。

そんなときは、アコムに電話して「限度額が少ないので、使う気になれない」といった旨の話をすれば、大丈夫です。

アコムは積極的に使ってもらいたいと思っていますので、限度額を50万円ぐらいまでなら結構簡単にアップしてくれます。

アコムからの営業電話に率直に応える

ACマスターカードを作ってしばらく使わないでおいておくと、アコムから営業電話がかかってきます。といっても、個人名で電話がかかってくるので安心してください。アコムだとは名乗らないので、担当者が個人の名義で電話をかけてきます。発信通知は市内局番であることが多くなっています。

ACマスターカードを作ってしばらく使わないでおいておくと、アコムから営業電話がかかってきます。といっても、個人名で電話がかかってくるので安心してください。アコムだとは名乗らないので、担当者が個人の名義で電話をかけてきます。発信通知は市内局番であることが多くなっています。

「ACマスターカードをお使いいただけませんか?」

のような電話です。

電話は非常に丁寧ですが、ACマスターカードをどんどん使って、リボ払いで金利を払ってくださいね、といっているのも同然ですから、リボの使いみちが無い限りは、ACマスターカードを使う際は慎重になってください。

リボ払いになりますので、お金に余裕のないときは使ってしまいそうになりますが、慎重にならないといけません。

リボは金利が非常に高くなり、毎月の支払額が一定となるため、ついつい買いすぎてしまうのです。

支払額はどれだけ使っても15000円なので、ラッキーと思ってつい使ってしまうのです。これだと、どんどん使ってしまうというトラップがあります。欲望を我慢できず、収入に応じた支出ができなくなってしまうのです。

リボ払いを完済する方法

リボ払いでお金が足りなくなってしまったら、どうしたら良いのでしょうか。他社でクレジットカードを作って、そこで借りてはいけません。借り入れを借り入れで返すようになると、多重債務の一歩手前になってしまいます。

よって、自分の収入の範囲内で、なんとかコントロールしていく必要があるのです。

リボ払いを上手に完済する方法をお伝えします。それは、月々の支払額を最低額にすることです。

たとえば月1万円などの最低額にしたら、手元のお金が多少あまりますよね。そのあまったお金をコツコツ積み上げて、何ヶ月かかけてまとまったお金にするのです。そして、お金がまとまった額になったら、「繰り上げ返済」を行います。

繰り上げ返済を行ったら、元本に充当されます。ここが通常の返済と大きな違いです。

繰り上げ返済とちがって通常返済の場合は、返済額のうち数千円が金利として取られてしまいます。つまり元本に充当されるのはごくわずかなのです。よって、効率よく返済するなら、繰り上げ返済が欠かせません。

こうしてリボ払いが増えすぎたときは、繰り上げ返済を上手に使ってください。リボ払いは、繰り上げ返済を使わないことには完済できないものと思ったほうが良いぐらいです。

金利は実質10%から14.6%

実質年率は10%から14.6%ぐらいの数字となっています。それほど高いわけではありません。

しかし注意しなければならないのが、先程もみたように、このACマスターカードはリボ払いのカードであることです。いつまでに終わるかが読めず、果てしなく支払いを続けることになるリスクがありますので、利用は慎重に行ってください。

ACマスターカードはアコムのカードです。アコムといえばむじんくんでおなじみのカードローンの会社です。よって、カードローンよりの利用方法になりますので、ちょっとクセがあるといいますか、一般のクレジットカードとは異なる支払い方法であることを覚えておきましょう。

金利が14.6%だといっても、1万円分使って最初の支払いで3000円が金利に取られることもあり、体感としてはかなり金利が重くなります。

世界中で海外キャッシングOK

Mastercardブランドなので、世界中でキャッシングができます。

海外キャッシングができるのは、ブルーのCirrusと書かれたマークのATMでご利用いただけるのです。その他にも、通常のATMであれば、たいていの場合はMastercard使えますので、ぜひキャッシングしてみてください。

海外にいったら、両替商を探すのは非常に面倒です。銀行はレートが高いですし、ホテルもレートはかなり高くなります。

しかし、街の両替場所は、信用できないケースも多くなっているため、現地通貨を手配するのに一番いいのが、キャッシングです。

キャッシングときくと抵抗があるかもしれませんが、金利もそれほどかからないので、現地通貨をATMからおろして、日本円で返済するのが理想的です。

海外にいくと現地通貨の手配が面倒ですが、ACマスターカードがあれば、どこででも現地通貨をおろすことができておすすめです。ぜひ、現地通貨をキャッシングしてご利用ください。返済方法は通常の返済と同じです。

基本情報

| 申込資格 | 20歳~69歳までの安定した収入と返済能力を有する方 | ||

| 利用可能枠 | 10万~800万円 | ||

| 審査/発行期間 | 最短即日 | ||

| 年会費 | 本人 | 初年度 | 無料 |

| 2年目以降 | 無料 | ||

| 家族カード | 初年度 | – | |

| 2年目以降 | – | ||

| ショッピング | 10万~300万円 | ||

| キャッシング | ~500万円 | ||

| 締め日/支払日 | 20日締め翌月10日払い | ||

| 支払方法 | 1回払い(自動的にリボ払いになります) | ||

| 金利/手数料 | 分割払い | – | |

| リボルビング払い | 10~14.60% | ||

| キャッシング | 3~18.00% | ||

| ポイントサービス | サービス名称 | – | |

| 有効期限 | – | ||

| ポイント付与 | – | ||

| ポイントレート | – | ||

| 還元率の目安 | – | ||

| 空港ラウンジ | 対応状況 | – | |

| プライオリティ・パス | – | ||

| 海外旅行傷害保険 | 付帯条件 | – | |

| 死亡・後遺障害保障 | – | ||

| 傷害治療費用 | – | ||

| 疾病治療費用 | – | ||

| 賠償責任 | – | ||

| 携行品損害 | – | ||

| [自己負担額] | – | ||

| 救援者費用 | – | ||

| 家族特約 | – | ||

| 家族特約の対象 | – | ||

| 国内旅行傷害保険 | 付帯条件 | – | |

| 死亡・後遺障害保障 | – | ||

| 入院費用(日額) | – | ||

| 通院費用(日額) | – | ||

| 手術費用 | – | ||

| 家族特約 | – | ||

| 家族特約の対象 | – | ||

| ショッピング保険 | 年間保証額 | – | |

| [自己負担額] | – | ||

| 補償期間 | – | ||

| 補償対象 | – | ||