あなたは今、無職だけれどクレジットカードを申し込みたいと思っていますか?審査通過の条件を知りたいと思っているのではないでしょうか。

無職の人がクレジットカードの審査通過をするにはどうしたら良いのでしょうか。その条件についてみていきます。

結論から言うと、【少しでも働く】【信用情報がホワイトである】ことが必要です。

一般にクレジットカードは無職では厳しい

あくまで一般的なイメージになりますが、無職ではクレジットカードを作るのは難しいという思いがあるのではないでしょうか。

あくまで一般的なイメージになりますが、無職ではクレジットカードを作るのは難しいという思いがあるのではないでしょうか。

ただし、無職と言ってもさまざまです。仕事につきたくてもつけない無職なのか、退職して毎日やることがないので無職なのか、主婦なのか。

さらには学生も働いてないという意味では無職ですし、そもそも資産家で働く必要がない人もいます。

そんなとき、無職だからといって完全にクレジットカードがつくれないというわけではないのです。

親、配偶者といった扶養者がいて、その人に十分な収入があり、自分は働く必要がないのでしたら、それはそれで、十分なクレジットカードの審査通過の条件となります。

では、無職の人が審査通過する条件とは?

では一体どうしたら良いのでしょうか。

それは、まずクレジットカード申込みの際に、【無職】と申告するのをやめることです。職業欄に無職と書くからこそ、印象があまりよくないのです。

たとえば、夫や妻が働いていて、自分は家のことを担当しているのであれば、「専業主婦」もしくは「専業主夫」となります。

親の仕送りで自分が学業に邁進しているのであれば、「学生」と書きましょう。退職して年金ぐらしなのであれば「年金生活者」でいいでしょうし。

資産があって株の配当で暮らしているのであれば、「投資家」で構いません。

とにかく、「無職」というと、社会につながっていないイメージがありますから、何かしら自分がやっていることを職業欄に書くと良いでしょう。

少しでも働いてみる

そして、少しでも働いてみるのをおすすめします。

そして、少しでも働いてみるのをおすすめします。

たとえば、今時間があるのであればパートを短時間でも良いのでしてみるなど。

また、外で働くのができないのであれば、今流行りのクラウドソーシングをパソコンでやってみて、イラストを描いたりバナーを作ってみたり、またライティングで少しお小遣い稼ぎをしてみてもいいでしょう。

それらをすることで、あなたは「無職」から「在宅フリーランス」へと職業が変化します。そして少しでも収入を得ているということには代わりありませんので、無職ではなくなるのです。

ランサーズやクラウドワークス、シュフティといったWebサービスを確認してみてください。

少しでも働いてみることはとても大切です。しかし、クレジットカードを今すぐ申し込みたい、働いている時間がないという場合はどうしたら良いのでしょうか。

審査通過しやすいクレジットカードを選ぶ必要がある

無職の方がクレジットカードを申し込みたいと思う場合、一体どうしたら良いのでしょうか。

まず、審査通過しやすいクレジットカードというのがあるので、そちらを選ぶことをおすすめします。

たとえば、「楽天カード」や「ACマスターカード」です。これらは、後述のように信用情報がホワイトであれば、問題なく通る可能性がかなり高くなっています。

つまり、ブラックリスト入りしていなければ大丈夫なのです。

こうした審査通過に有利なクレジットカードを選んで、そうしたところで実績を積み、実際につかい続けることでクレジットカードヒストリー、通称クレヒスを良好にするという手があります。

クレヒスが良くなれば、無職であっても審査に通る可能性は高くなるので、次のクレジットカードを作成する際に非常に有利な条件となります。

無職とフリーランスはほとんど見分けがつかない

無職と名乗ると、社会的にあまり聞こえが良くないので、フリーランスと名乗りましょう。先程もみたように、クラウドソーシングでプチ稼ぎをするだけでも、立派なフリーランスです。

もしもあまり稼げなかったとしても、受注することを考えているだけで、十分立派な職業となります。

よって、実態は限りなく無職に近くて何もしていない状態であっても、少しでも仕事をしている状態を作り出すことは非常に大切です。

これは、決して無職が悪いというわけではなく、社会を生き抜くための小技です。

資産で生きている場合は、その銀行のクレジットカードを申し込む

仮に何もしたくない、投資といいますか預貯金だけで暮らしている場合、無職であることには変わりないのでどうしたら良いのでしょうか。

仮に何もしたくない、投資といいますか預貯金だけで暮らしている場合、無職であることには変わりないのでどうしたら良いのでしょうか。

そんなときは、預貯金を預けている銀行のクレジットカードを発行するよう申し込むと、審査通過の可能性が高まります。

たとえば、三井住友銀行に資産を預けているなら、三井住友カードを申し込むと、審査の際に預貯金がチェックされて、現在の職業が無職であっても、資産があるということでクレジットカードの審査通過する可能性が高くなります。

確実に審査通過するとはいえませんが、可能性が高くなるのは事実です。

信用情報がホワイトであることが必須

まず前提条件として、信用情報データベースがホワイトであることが必須となります。信用情報データベースとは、分割払いのこれまでの情報がすべて掲載されている総合データベースです。

まず前提条件として、信用情報データベースがホワイトであることが必須となります。信用情報データベースとは、分割払いのこれまでの情報がすべて掲載されている総合データベースです。

若い頃に作ったクレジットカードも、携帯電話の分割払い情報も、夜中のテレビショッピングで思わず衝動買いしてしまった買い物の分割払い情報も、すべてが記載されています。

クレジットを切ったのが別の会社であっても、同じデータベースを参照するので、信用情報はとても重要なデータベースとなります。

つまり、20歳になってスマートフォンを分割払いで購入してから、その後クレジットカードを持っていたらその利用状況まで、すべて外部に記録されているということなのです。

ここで延滞を起こしていると、ブラックリストに登録されてしまうことがあります。この状態になってしまうと、クレジットカードを作ることはできません。

最低でも5年以上経過しなければ、新規でクレジットカードを作ることも分割を組むことも、スマホを持つこともできなくなってしまうのです。

反対に、先程見たような「楽天カード」や「ACマスターカード」は、この信用情報データベースがブラックでなければ、通る可能性はかなり高くなります。

それでも確実とはいい難いのですが、可能性として審査通過の率は高いはずです。実際、アコムのカードローンになりますが、アコムでは40%もの人が、審査に通っています。

学生は審査通過しやすいので有利

無職で収入がないといっても、学生の場合は審査通過しやすくなります。

特に、学生専用のカードがありますので、そうしたカードを狙ってください。

三井住友VISAデビューカードプラスなどを選ぶと、学生向けのカードなので18歳の未成年でも持つことができます。

学生はとくに審査では問題ないので、思う存分クレジットカードを申し込むと良いでしょう。

ただし、ゴールドカードはほぼ無理ではないかと考えられます。

ゴールドカードは年齢が30歳以上といった条件があるケースが多く、本人に安定かつ継続した収入があることが条件となるので、なかなか条件に適した学生はいないからです。

嘘を書かないこともとても大切

無職というのが書きづらいからと言って、実態がないのに「会社経営」や「フリーランス」と職業欄に書くのは辞めましょう。

収入を偽るなど、しないほうが無難です。たしかに自分を大きく見せてクレジットカードを作るために、嘘をついたり、「盛ったり」してしまいがちです。

しかしそれらはやるべきではありません。結局、嘘をついてもすぐにわかってしまうのです。

そして、嘘をついていたら確実に審査には落ちます。信用情報データベースには、過去の分割記録だけでなく、審査の申し込み記録も掲載されます。

よって、どこかのクレジットカードに審査通過できず、審査に落ちたことも掲載されてしまうのです。つまり、落ちたことをクレジットカード会社各社がわかってしまうのです。

そうなると何が困るかといいますと、次のクレジットカードの審査に通りづらくなるのです。

落ちた理由までは掲載されませんが、何らかの事情があって審査に落ちたことが推測されますので、次の審査で不利になります。

これは半年間掲載され、落ちれば落ちるほど、次の審査に不利になるので、できれば一度で審査通過しておきたいところです。

収入がなくクレジットカードの審査に通らない場合の対処法

いま収入がなくてクレジットカードの審査に通らない場合、とっておきの裏技があります。それが、「派遣会社に登録する」という手です。

いま収入がなくてクレジットカードの審査に通らない場合、とっておきの裏技があります。それが、「派遣会社に登録する」という手です。

これなら、無職ではなく「派遣社員」となるので、働いている、少なくとも求職状態である、ことになるので、まだ無職よりは派遣社員の方が審査に通りやすくなります。

また、働く予定であれば、年収の見込みが出せるので、審査通過する可能性もあがります。

派遣社員は正社員の面接とは違って、派遣会社に登録するだけで派遣社員になれる上、仕事をスタートする日付を自分で決めることもできますので、派遣社員をやりながらクレジットカードに入会することもできるのです。

キャッシングを使わず、ショッピング枠も少なめで申し込み

またひとつのテクニックとして、キャッシング枠を使わないという手もあります。キャッシングはカードを利用して現金を借りるという行為のことです。

そのキャッシングは、また別の法律で動いているため、年収の1/3までという制限があるのです。

よって、年収が0のひとは1/3にしても0になりますので、無職で収入がない人はキャッシングができません。

よって、キャッシングは避けたほうが無難です。特に現金を借りる予定がないのであれば、クレジットカードのキャッシング枠は0円にして申込みをするとよいでしょう。

キャッシング枠を使わず、ショッピング枠だけを申し込んでください。

そのショッピング枠も、5万円から10万円程度にしておくと無難です。あまりに大きな額で申請すると、とても審査に通りづらくなります。

ショッピング枠を小さめにして、あまりお金に困っていないことをアピールしましょう。

連続でクレジットカードを申し込むと落ちやすくなる

審査の際に信用情報データベースが使われることはすでにお伝えしました。そして、申込みだけでも、信用情報データベースには記載されます。落ちたこともわかってしまうのです。

つまり、次の審査がより厳しくなります。この信用情報データベースの申込み情報は、半年の間、記録されます。つまり半年間は極めて落ちやすくなります。

さらに、連続でクレジットカードを申し込むと、その記録に残りやすくなって、「お金に困っている」と判断されるため、落ちやすさがさらにアップします。

よって、クレジットカードの申込みと申込みは、半年空けたほうが無難なのです。

とくに連続の申込みはとてもクレジットカード会社に嫌われてしまいます。連続の申込みは避けましょう。

こんな無職は審査に落ちる、住所不定の場合

クレジットカードを申し込む際、住所確認は必須となります。

クレジットカードを申し込む際、住所確認は必須となります。

ほぼすべてのケースで自宅にクレジットカードが送られてきますので、提出した身分証明書の住所に住んでいない場合は、受け取りが極めて困難となります。

よって、住所不定の方は、クレジットカードを作ることができません。

ごく一部、自宅に郵送されないクレジットカードもあります。ATMの自動契約機で契約する場合です。

たとえば、「アコムのACマスターカード」などです。アコムのクレジットカードは、むじんくんで契約することもできるので、その場でクレジットカードをむじんくんから受け取ることができます。

これなら、仮に運転免許証の住所に住んでいなくとも、受け取ることができるにはできます。

住所不定でもクレジットカードをどうしても作りたい場合は、アコムのクレジットカードという選択肢を選ぶことになります。

しかし基本は、住所不定の場合はクレジットカードを作ることができません。

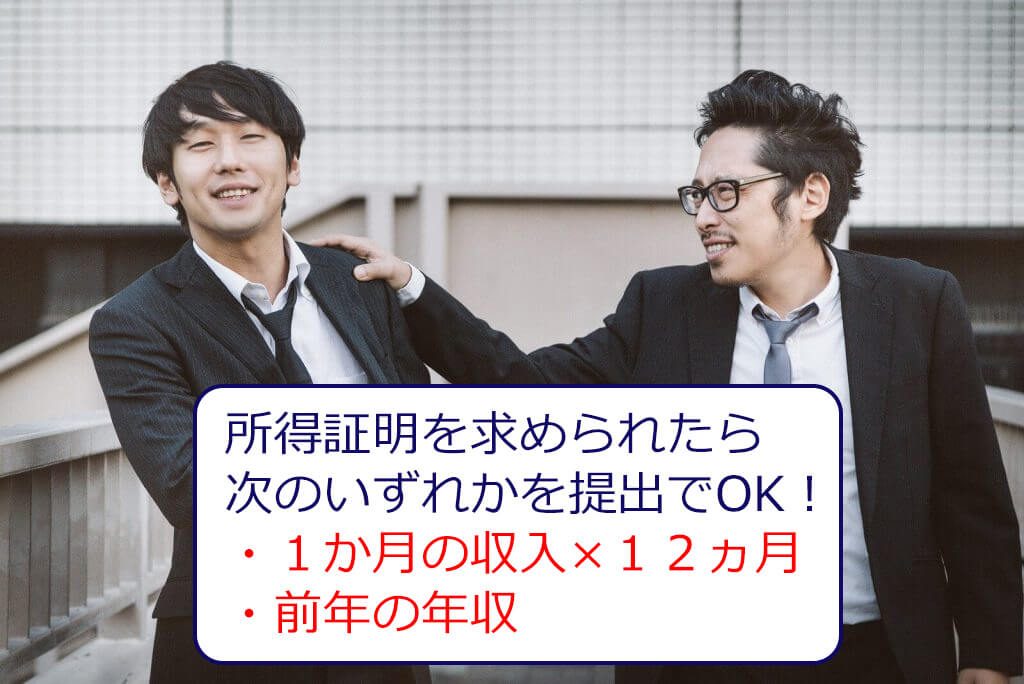

離職したての場合、前の年収を報告する

クレジットカードの審査において、所得を証明するなんらかの書類を求められるケースがあります。そんなときは、前の年度における年収を報告するという選択肢もあります。

1年未満で離職している場合は、1ヶ月あたりの月収になおして、12倍すると見込み年収となります。

これは特に違反ではなくルールを守った範囲内です。

クレジットカードの審査においては、前年度の年収を出してもよく、そのため、退職したばかりの場合は前の年の年収を報告するだけで良いのです。

これなら、嘘にはなりませんし、今年のあなたが無職だとしても、昨年のあなたは働いていましたのでその年収を出すだけで良いのです。

失業保険は安定収入とみなされないけれど年金収入はOK

会社を辞めたばかりで失業保険を受けている場合があると思います。その時は、実はこれは安定収入とみなされないので注意が必要です。

失業保険は、生活を保証する最低限の額なので、クレジットカードの支払いができるような高額の収入ではないことがほとんどです。

そして、失業保険は期限があります。あまり長くなく、期間限定の収入なので、クレジットカードの申請には不適切だと考えられてしまうのです。

その一方で、年金収入なら安定してるので、年金収入だけで暮らしている方は、クレジットカードの審査通過の可能性が十分高くなります。

老齢年金や遺族年金そして障害年金がありますが、どれも年金は長く支給されるものなので、安心して申し込んでください。

まとめ:無職がクレジットカードの審査通過する条件とは

無職でもクレジットカードの審査に通る人と通らない人がいます。過去に働いていてクレジットカードを作ったことがあるかどうかにも左右されます。

無職でもクレジットカードの審査に通る人と通らない人がいます。過去に働いていてクレジットカードを作ったことがあるかどうかにも左右されます。

基本は、クラウドソーシングでちょこっと稼ぐ、という形だけでも働いてみることをおすすめします。

もしくはハイローオーストラリア.jpで稼ぐようなツワモノもたまにはいるようです。

それも難しい場合は、今回見たようなテクニックを駆使して、クレジットカードの審査通過を目指してください。

条件は厳しくなりますが、それでも無職でありながらクレジットカードの審査通過することは不可能ではありません。

少し工夫して、嘘をつかない範囲内で、いろいろ考えてみることをおすすめします。